02/11/2022

Il 2022 ce lo ricorderemo come un anno terribile per i listini azionari. Forse.

Ma sarà certamente così per quanto riguarda i listini obbligazionari che registrano una delle peggiori performance di sempre. Cogliendo di sorpresa proprio quegli investitori più prudenti, tipicamente obbligazionisti, che vedono il loro portafoglio in profondo rosso.

Cosa è successo? Le Banche Centrali hanno aumentato i tassi, ovvero il costo del denaro. Non mi interessa in questa sede parlare dei motivi che hanno portato a queste decisioni ma solo spiegare cosa accade su un titolo obbligazionario a tasso fisso ( com'è ad esempio il Btp) quando i tassi di mercato si muovono. Anche perché è uno dei pochi casi , in finanza, nei quali le previsioni è possibile farle in modo quasi matematico. E relativamente semplice, specie se non dobbiamo dare un esame di matematica finanziaria ma solo capire, da investitori, cosa succede se i tassi si muovono.

Facciamo un esempio : il 16 luglio 2020 ho deciso di sottoscrivere il Btp emesso dallo Stato Italiano con scadenza 01 febbraio 2027, cedola 0,95% per 10.000 euro. L'emissione è stata poco sopra la pari, ovvero il prezzo del Btp era 100,03.

In soldoni ho pagato 10.003,00 euro per ottenere ogni anno una cedola lorda di 95 euro. Poco? Sono d'accordo , ma quando i tassi sono addirittura sotto lo zero, come è stato fino a qualche mese fa, si fa quello che si può.

Da gennaio ad oggi però la Bce ha rialzato in più riprese i tassi e l'incremento è stato del 2% da inizio anno.

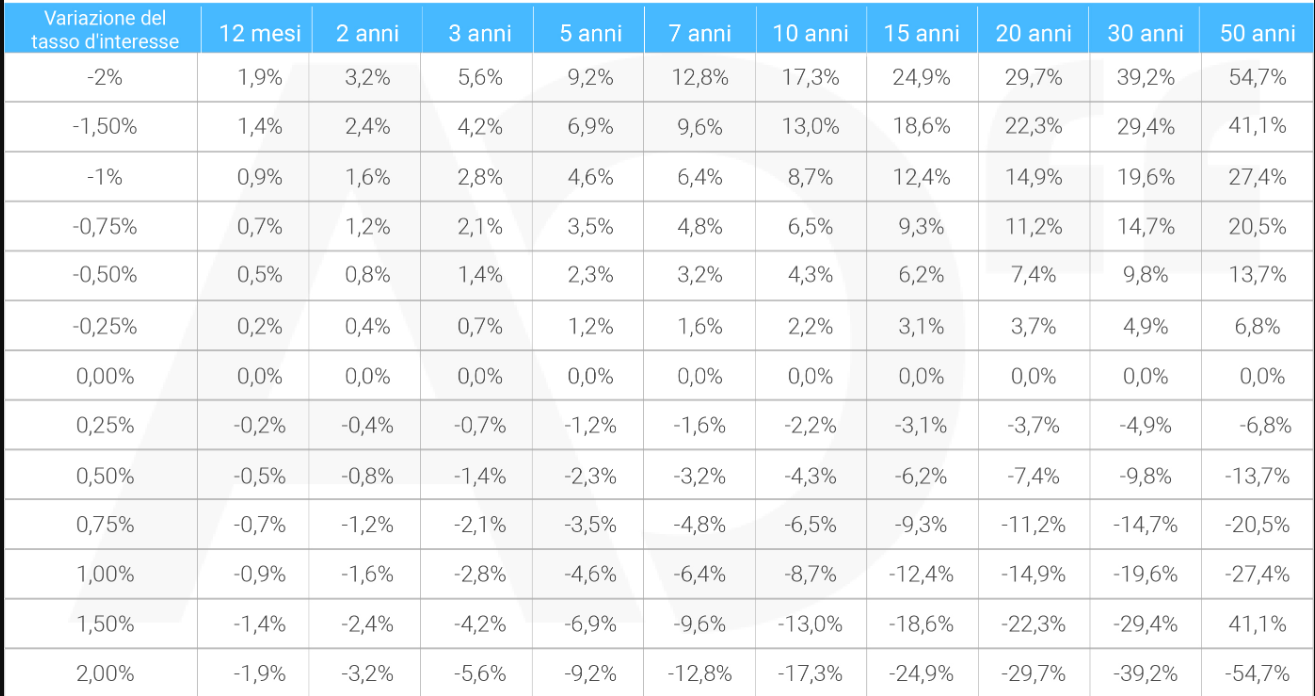

Cosa è successo al mio Btp? Per fartene un'idea prova a guardare questa tabella pubblicata da Adviseonly (*) :

La durata residua del mio Btp è di poco meno di 5 anni e , seguendo l'ultima riga, dovrei aspettarmi un calo di prezzo intorno al 9,2%.

Questo significa che, se volessi venderlo, nessuno sarebbe disposto a pagare né 100,03, il prezzo da me pagato, né 100, che è il valore che mi sarà rimborsato il 01 febbraio del 2027 . Bensì 90,80, ovvero 9080,00 euro. (Nella realtà, sulla quotazione odierna, sarebbe leggermente peggio con una quotazione di 90,01).

Ma guarda cosa sarebbe successo se il mio Btp avesse avuto una vita residua non di cinque ma di quindici o vent'anni : le mie perdite sarebbero state tra il 25% ed il 30%. Decisamente peggio di quelle azionarie.

Ecco perché sia le singole obbligazioni in portafoglio, ma anche molti altri strumenti obbligazionari gestiti o indicizzati sono scesi, anche notevolmente, negli ultimi mesi. Hanno naturalmente sofferto di più, e continueranno a soffrire, le scadenze più lunghe, almeno fino a quando l'aspettativa sarà quella politiche monetarie restrittive. Quindi di tassi in aumento.

Attenzione però : l'effetto è opposto in caso di politiche espansive. Ovvero se le banche centrali tagliassero i tassi. E, prima o poi, succederà di nuovo.

(*) Come si arriva a questa tabella ? Con una formula che ti riporto solo per conoscenza, con qualche spiegazione:

variazione % del prezzo dell'obbligazione = - modified duration x variazione del rendimento

La variazione del rendimento è facile : è di quanto varia, di volta in volta, il costo del denaro deciso dalla Banca Centrale.

La modified duration è un concetto un po' più complicato, ma non impossibile. Diciamo che è la sensibilità di un titolo al muoversi dei tassi. Questa sensibilità ha diversi fattori, di cui i più importanti sono :

- la vita residua di un titolo : a parità di altre condizioni , più è lontana la scadenza maggiore è la m.d. Tradotto : un titolo con cedola 5% che scadrà tra 5 anni ha una m.d. più alta di un titolo con cedola 5% che scadrà tra 4 anni;

- le cedole : più alte e numerose sono le cedole di un titolo, più bassa è la modified duration a parità di altre condizioni. Tradotto la m.d. di un titolo decennale con cedole al 5% è inferiore a quella di un titolo decennale al 3%. In un titolo senza cedole la m.d. coincide con la vita residua del titolo stesso.