Un topolino fu messo in cima ad un barattolo pieno di cereali.

Avrebbe potuto sfamarsi e saltare via una volta sazio. Ma era talmente felice di avere tutto quel ben di Dio a portata di mano che pensò fosse inutile andare in giro alla ricerca di cibo. Ne aveva in abbondanza e senza sforzo.

Così continuò a mangiare e a godersi tanta fortuna. Finché non si trovò sul fondo del barattolo. Solo allora si accorse di essere in trappola: non poteva più uscire.

La sua sola speranza di sopravvivenza era che qualcuno continuasse a gettare qualche chicco sul fondo del barattolo.

Non c’era alcuna altra scelta.

Quando ho letto questa storia non so perché mi è immediatamente venuto in mente che noi italiani da un pezzo siamo stati messi in cima a quel barattolo e stiamo continuando allegramente a mangiare senza renderci ben conto che tra poco rischiamo di ritrovarci intrappolati. Se non lo siamo già.

Perché il nostro barattolo è bello pieno. Continuiamo a lamentarci ma siamo tra i paesi più patrimonializzati al mondo. La ricchezza netta delle famiglie italiane supera i 10.000 miliardi di euro. Che fanno, più o meno 165.000 euro pro-capite, neonati e percettori di RDC compreso.

Un patrimonio più elevato di quello di molti paesi europei.

Ma da alcuni anni cresce meno di quello della maggior parte degli altri paesi.

Perché i redditi sono, in proporzione, molto bassi. E non pochi di quei chicchi di cereali potrebbero risultare parecchio difficili da digerire.

Da cosa lo deduco?

Semplice osservazione della realtà.

La crescita a doppia cifra che ha caratterizzato la nostra economia dal dopoguerra fino agli anni ’90 è ormai un lontano ricordo. In quegli anni c’era tanto cibo in giro, un barattolo pubblico enorme dal quale attingere e ne avanzava abbastanza da riempire il nostro barattolo.

Non c’era alcuna necessità di andare oltre.

Risparmiare e accumulare sul conto fa parte del nostro DNA, il rendimento di bot , btp e cct era altissimo.

L'inflazione era ancora più alta, ma i salari salivano con essa, così come il valore degli immobili. Quindi che importanza poteva avere?

La frenata degli anni ’90 avrebbe dovuto essere un segnale importante. Il sistema ha cominciato a scricchiolare, il barattolo pubblico cominciava a mostrare il fondo ed il topone collettivo era già in trappola.

Ma si cresceva. Moderatamente ma si cresceva ancora, se non altro per inerzia. Un’inerzia che ci ha accompagnato per un altro quarto di secolo nel quale abbiamo continuato a fare quello che abbiamo sempre fatto: accumulare sul conto, investire poco, male e con orizzonti brevi, comprato immobili perché il mattone non tradisce mai.

Nel frattempo il mondo, il nostro mondo è cambiato.

E non mi riferisco né alla pandemia, né alle guerre, né tantomeno ai mercati finanziari. Ma proprio a ciò che sta accadendo oggi a noi italiani per una semplice questione demografica.

Sempre meno figli, sempre più anziani e il topone pubblico che può sopravvivere solo se il topino lancia semi nel suo barattolo.

Come impatta questo nella tua vita?

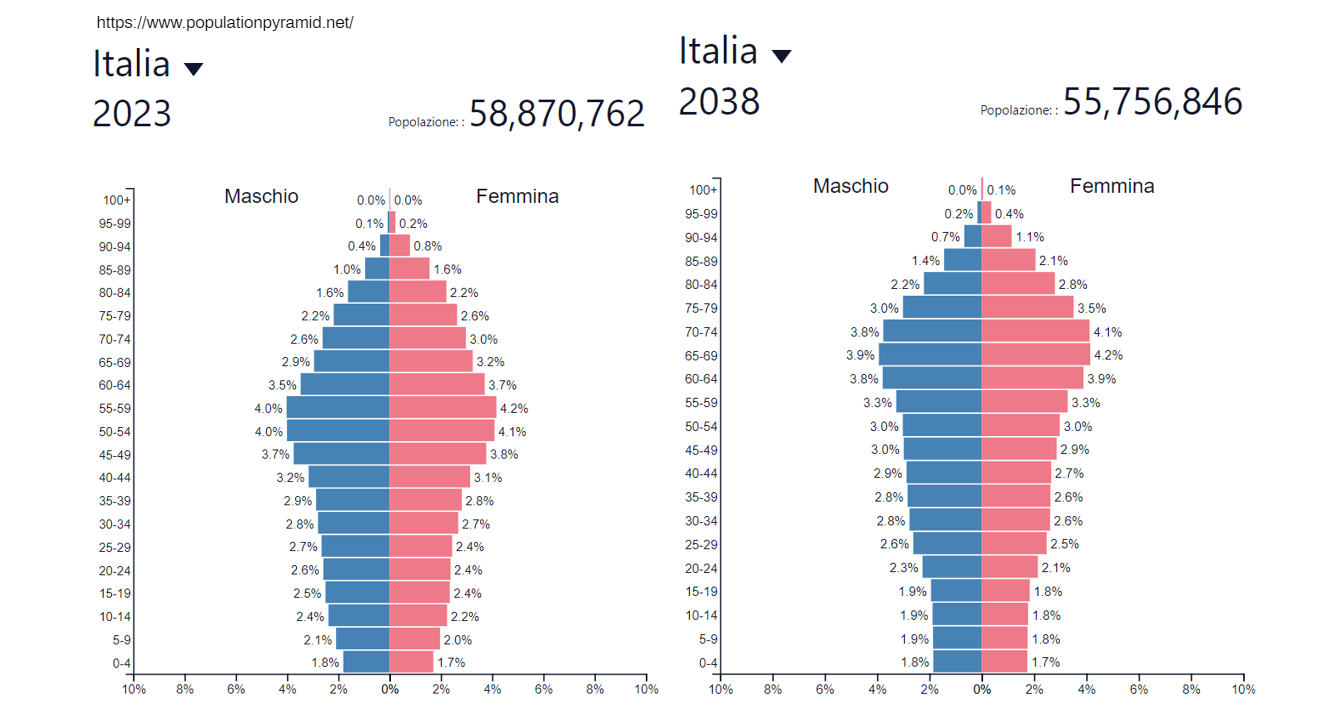

Guardiamo il grafico, ed ipotizziamo uno scenario di piena occupazione (magari fosse vero). Ipotizziamo inoltre che tutti i nostri giovani inizieranno a lavorare appena laureati, a 25 anni in Italia ( e qui l'ottimismo si spreca). E che si vada in pensione a 65 anni in media ( oggi è così, vediamo quanto dura).

Questi i fatti :

- Ad oggi sostiene il costo delle pensioni erogate al 24% di pensionati ,più o meno il 53% di potenziali lavoratori.

- Tra quindici anni, nel 2038, a sostenere il peso del 33,5% di pensionati over 65, solo il 41% della popolazione sarà in età lavorativa.

- Quindi non si scappa: si lavorerà ben oltre i 67 anni ad oggi previsti ed entrando inevitabilmente meno contributi si ridurranno gli assegni. Non sono misure alternative, l’una e l’altra.

- La scampi solo se in quel momento il tuo barattolo sarà ben ricolmo.

- La bella notizia è che vivremo più a lungo e che la quarta età è ormai entrata nella normalità.

- Una normalità non gratuita in termini di bisogni che aumentano con il trascorrere degli anni. Con una sanità pubblica sempre più in difficoltà ed il topone sempre più intrappolato.

- Sopravvivere al tuo denaro significa o gravare sui tuoi figli o ritrovarti nella trappola nel momento di massima fragilità.

- Meno giovani equivale a dire che la popolazione diminuirà (le proiezioni a 15 anni vedono 3 milioni di abitanti in meno). No, nessuna illusione : le proiezioni vedono anche gli immigrati. Che in Italia, che tu ci creda o no, non si fermano. Transitano.

- Di conseguenza serviranno meno abitazioni. Peccato che proprio le abitazioni costituiscano il 50% del patrimonio netto delle famiglie ( se consideriamo anche altri immobili e terreni arriviamo intorno al 70%).

- A chi venderai la casa in campagna dei nonni? Quanto ricaverai dalla vendita dell'appartamento dei tuoi genitori,dalla casa al mare e da quella in montagna? Ed il monolocale comprato per affittarlo agli studenti vicino all’università? A quale prezzo? Hai una stima realistica del tuo patrimonio immobiliare? Di quello che potresti lasciare ai tuoi figli?

E si, perché se pianifichiamo, dobbiamo pensare a lungo termine. E qui stiamo parlando dei prossimi 15/20 anni. Quindi proviamo a pensare anche a questo :

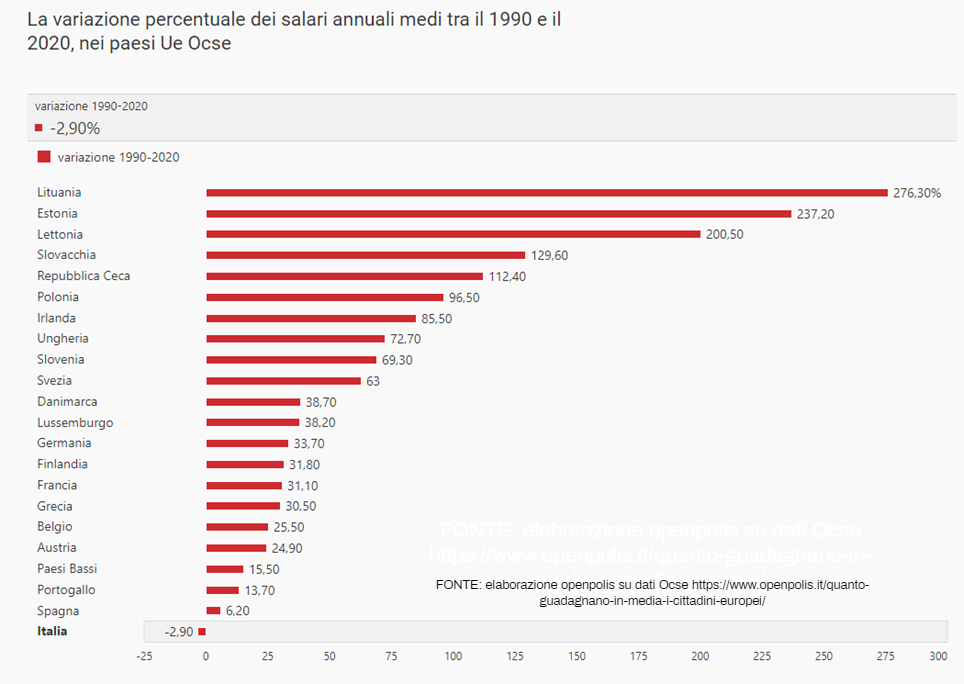

Il lavoro, che sia dipendente od autonomo, ha da noi un livello di tassazione che ha pochi uguali nel mondo. Non sarà certo il taglio del cuneo del 6% faticosamente ottenuto con una figuraccia dal Governo Meloni a cambiare le cose.

La cosa positiva è che non si può tassare ulteriormente i redditi, che sono tra l’altro tra i più bassi in Europa ed hanno un valore di acquisto inferiore a quello del 1990. Non ci credi? Dai un'occhiata qui :

Quella negativa che le economie crescono dove i redditi (e non i patrimoni improduttivi) sono elevati. E questo ci condanna ad una persistente stagnazione economica.

- Il topone pubblico, per sopravvivere, avrà bisogno di semi in un paese dove la tassazione del patrimonio è tra le più basse del mondo. Non ci vuole molto a fare due più due.

- Tasserà patrimoni che spesso non producono reddito. Ma le tasse graveranno su redditi già bassi.

- Il tuo patrimonio produce un reddito adeguato?

Si dice che Il pessimista si lamenta del vento. L'ottimista aspetta che cambi. Il realista aggiusta le vele.

Ecco, occuparsi seriamente della propria finanza personale è esattamente questo : aggiustare le vele.

Ma per poterlo fare bisogna conoscere l'approdo, il mare, la barca, i propri compagni e soprattutto se stessi. E poi tracciare la rotta.

Se l'approdo è non rimanere intrappolati ed il mare non è calmo, innanzitutto devi sapere con cosa stai navigando.

E' un piccolo dinghy, un catamarano o uno yacht ? E ancora più importante : è a tenuta stagna o imbarca acqua?

Decidi tu se lamentarti e sperare che il vento cambi o se passare all'azione, partendo proprio dal tuo personale barattolo di cereali : il tuo patrimonio netto.

Per calcolarlo puoi usare questo semplice modulo:

Scarica QUI il link per calcolare il tuo PATRIMONIO NETTO.

Ti assicuro che non sarà un esercizio inutile. Avere chiara la tua situazione finanziaria complessiva è il primo passo per definire qualsiasi obiettivo futuro.

E ci tornerà utile nei prossimi mesi nei quali continueremo a parlare di pianificazione.

Se questo articolo ti è piaciuto iscriviti alla newsletter LA FINANZA CHE CONTA.